Ellátható Európa biztonságosan gázzal, és ha igen, hogyan és milyen áron? Hogyan áll az európai-orosz gáz-játszma, mit veszíthet, mit nyerhet Európa az újabb gázvezetékekkel? Mennyire lehet függetlenedni az orosz importtól? A gázkérdésről és szerepéről az energiabiztonságban sokan sokszor írtak már. Most a Bankfigyelő Hálózat és partnerei szakmai anyagai alapján 5 pontban foglaljuk össze az eddig alig említett érdekes szempontokat, belevéve az elmúlt hét eseményeit is. Ha kíváncsi vagy, melyek a fő gáz-dilemmák és mennyire vannak az oroszok a spájzban, olvass tovább!

A BTC-gázvezeték építése. Kép: Bankfigyelő Hálózat.

A BTC-gázvezeték építése. Kép: Bankfigyelő Hálózat.

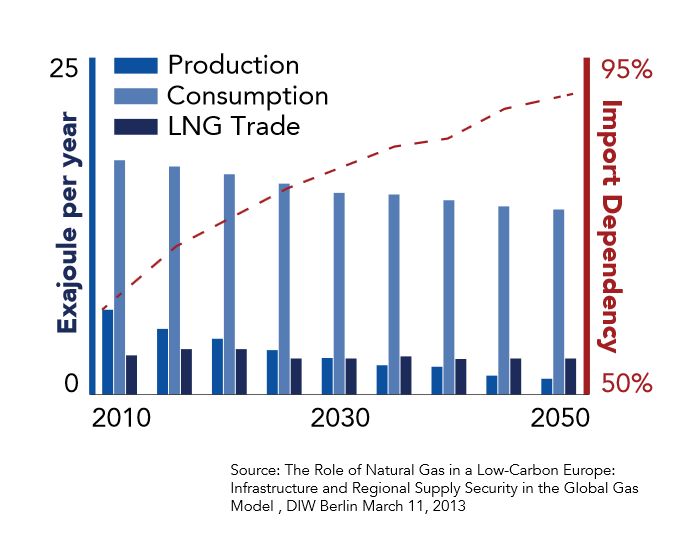

ELSŐ SZEMPONT: Az Európán belüli földgáz-kitermelés túl van a csúcsán, egyre csökken.

A két fő mező, a holland groningeni 1975-ben, az Északi-tengeri 2000-ben tetőzött. Európában csökkent a gázfogyasztás, aminek több rész-oka van: a csökkenő európai termelés, a gazdasági válság után stagnáló gazdaságok, az energiahatékonyabb, kevesebb gázt használó háztartások+ipar és a teret nyerő olcsóbb német és dán szél- és napenergia. Sőt a (palagázuk miatt) relatíve olcsó amerikai szénnel szemben is sokszor veszített mostanában a gáz, több gázerőművet leállítottak Európában. Mindezek miatt várhatóan nem nő számottevően az európai gázfogyasztás a következő években. Mivel azonban az európai gázfogyasztás lassabban csökkent, mint az Európán belüli gáztermelés, a gázimport növekedett és ez várható a jövőben is.

A földgáz szerepe Európában. Production: termelés, Consumption: fogyasztás, LNG trade: LNG kereskedelem, Exajoule per year: 100 000 000 000 000 000 (18 nulla!) Joule évente, Import dependency: importfüggés.

A földgáz szerepe Európában. Production: termelés, Consumption: fogyasztás, LNG trade: LNG kereskedelem, Exajoule per year: 100 000 000 000 000 000 (18 nulla!) Joule évente, Import dependency: importfüggés.

MÁSODIK SZEMPONT: Az európai palagáz-forradalom elmarad.

Egyszerűen nincs elég palagáz Európában ahhoz, hogy időben kompenzálja a kieső hagyományos készleteket és legalább nagy részben kiváltsa a gázimportot. Az USA-belinél bonyolultabb európai geológia, a nagyobb népsűrűség, az ipar adottságai okozta lassabb beindíthatóság miatt Európában sokkal többe kerülne a palagáz kitermelése, mint a mai vagy közeljövőbeni piaci gázár, és nem tudna elég gyorsan felfutni a kitermelése, hogy számottevő pótló/kiváltó/átmeneti tényező lehessen még 2025 előtt.

Filippo Baldacci: Gazda Dobryniow-ban (palagáz-kutató fúrótorony előtt). Az Energia 2050 fotópályázat (2013) nemzetközi nyertes képe.

Filippo Baldacci: Gazda Dobryniow-ban (palagáz-kutató fúrótorony előtt). Az Energia 2050 fotópályázat (2013) nemzetközi nyertes képe.

HARMADIK SZEMPONT: A földgáz nem lesz olcsó energiaforrás.

2001 és 2012 között a gázár megháromszorozódott és ez a trend várhatóan folytatódik. A gáz kereskedelmét évtizedekig a hosszútávú szerződések és ármegállapodások uralták, ami érthető: nagy gázcégek, nagy vásárlói csoportok, kiterjedt gázvezetékek. Az energiapiacok liberalizálása a spot piac térnyerését hozta: a napi ár határozza meg a gázárt, és teret enged a pénzügyi pl. fedezeti spekulációknak. És magával hozza az Európán belüli infrastruktúra pl. LNG (cseppfolyósított földgáz) terminálok, gáztározók stb. kiépítését.

Azonban elemzők szerint Európának nem érdemes bízni az LNG-importban: a cseppfolyósítás és szállítás (- 162 C-on) igen drágává teszi, az import LNG spot ára a vezetékes orosz gáz árának már ma is a duplája. Ráadásul főként ingatag politikájú és helyzetű országokból érkezik LNG az EU-ba (pl. Katar, Nigéria, Algéria, Egyiptom). Az USA-ból Európába (vagy Ukrajnába) érkező olcsó LNG-import vágyálom, nem működne: az USA 10%-ban még mindig nettó gázimportőr, LNG-ként még az ’olcsó USA palagáz’ ára sem versenyképes az orosz vezetékes gázzal, ráadásul az USA abban érdekelt, hogy a gázát a nagyobb és éhesebb ázsiai piacon értékesítse, ahol a gázárak 30%-kal magasabbak, mint Európában.

Ha pedig gázvezetékeket és gáztározókat épít az EU, ami szintén irtózatosan drága (70 milliárd euró új gáz-infrastruktúrát tervez az EU), az növeli a gázellátás rugalmasságát, de a fogyasztók számára a gázárat nem viszi le – ld. az ázsiai árakat. Az új gázinfrastruktúra egyelőre több problémát vet fel az energiabiztonság terén, mint megoldást, mint az a következőkben látszik.

NEGYEDIK SZEMPONT: Az oroszokat nehéz megkerülni a gázvezetékek diverzifikálásával, alternatívaként hasonlóan önkényuralmi országok szállítanának gázt.

Erről számos cikk született már, ezért csak az érdekesebb geopolitikai-pénzügyi dilemmákra fókuszálunk, melyek alapján szakértők az EU és Oroszország közötti gáz-sakkjátszmát emlegetnek. A játszma neve: „Ki kontrollálja az EU-ba menő gázt”.

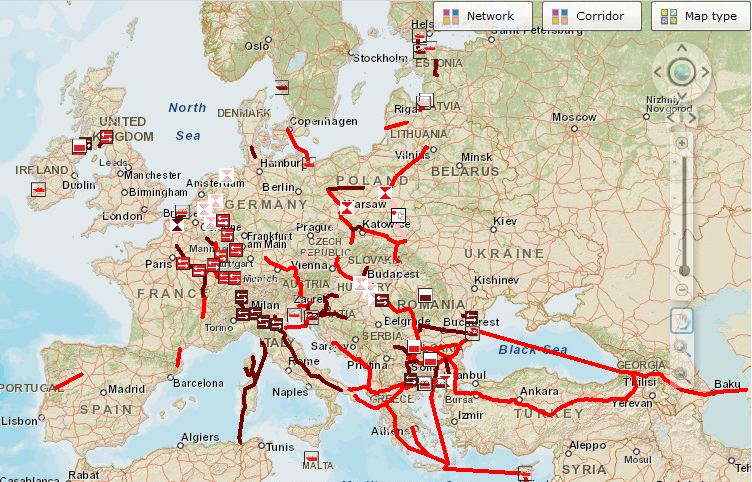

- Az EU által szorgalmazott Déli Folyosó gázvezeték avagy Southern Corridor (terv: 2015-2019). /Tagja: Adria-gázvezeték, Jón–Adria-gázvezeték, Transzadriai gázvezeték (TAP), Transzanatóliai gázvezeték (TANAP), a dél-kaukázusi gázvezeték kiterjesztése (SCPx) és a transz-kaszpi gázvezeték (TCP) a Kaszpi-tenger alatt./

A Kaszpi-térséget kötné össze Európával, hogy Azebajdzsánból (Shah Deniz II) és Türkmenisztánból származó földgázt az oroszok kikerülésével Európába juttassa. A kutakból kinyert földgázt 4500 km-en keresztül pumpálnák végig Azerbajdzsánon, Grúzián, Törökországon, Görögországon, Albánián, Olaszországon, Montenegrón és Horvátországon át.

A Déli Folyosó és elemei. A Nabucco helyett a rövidebb TAP-ot választották az azeriek. Kép: europeaninstitute.org

A Déli Folyosó és elemei. A Nabucco helyett a rövidebb TAP-ot választották az azeriek. Kép: europeaninstitute.org

- Az oroszok (ill. a Gazprom orosz állami gázcég) ezzel szemben 3 új gázvezetéket szorgalmaznak, hogy a főleg Ny-Szibériából származó orosz gázt az Ukrajnán és Fehéroroszországon átmenő régi vezetékek helyett közvetlenül Európába juttassák. Ezek az Északi Áramlat (Nord/North Stream) Szentpétervár és Németország között, a Kék Áramlat (Blue Stream) a Fekete-tengeren át Törökországba és a Déli Áramlat (South Stream) Bulgáriába és a Balkánra.

A Déli Áramlat gázvezeték az EU-tervezte TAP vezeték vetélytársa. A DÁ szakaszaira a bolgár, osztrák, magyar és most a szerb kormányzat már aláírt, az átadási terv 2015. A szerbeknél a napokban nyerte el a beruházási tendert a Gazprom helyi leánycége. A bolgárok és szerbek már el is kezdték az építést, de az EU lépései miatt mindketten leálltak. Az EU ugyanis eljárást indított a Gazprom cég Déli Áramlat feletti lehetséges monopóliuma ellen: mivel az EU energiacsomagjával, a gázpiac liberalizációjával szembemegy, hogy egy gázszolgáltató egyben a gázvezeték tulajdonosa is legyen. A projekt elfogadási eljárását az EU felfüggesztette, jelenleg is folynak az egyeztetések.

A Déli Áramlat és a beruházócégek. Kép: gazprom.com

A Déli Áramlat és a beruházócégek. Kép: gazprom.com

Az összes fentebb említett gázvezeték több geopolitikai és pénzügyi problémát, dilemmát vet fel. Az újabb 3 orosz gázvezeték értelemszerűen nem csökkentené, hanem növelné az EU tagállamok orosz importfüggőségét, tovább erősíti a Gazprom hegemóniáját (ld. beruházócégek a fenti térképen). Az EU tervezte Déli Folyosó gázvezeték-hálózat is önkényuralmi, demokratikus jogokat rendszeresen megsértő, magas korrupciójú államokból szállítana gázt Európába, így a beruházás e rezsimeket támogatná. A Déli Folyosó finanszírozása is kétarcú. Egyfelől az orosz, azeri és türkmén hatalmi elit profitálna belőle, hiszen az orosz Lukoil olajtársaságnak részesedése van az azeri gázmezőben, és az azeri, türkmén rendszerben a beruházó cégek és a hatalmi elit összefonódása nem kétséges. Másfelől az EU maga is több milliárd euró közpénzt, közvetlen EU-támogatást öntene a Déli Folyosóba, mivel a beruházás nagy része ún. PCI azaz EU közérdekű projektnek nyilvánított. (Ezek térképen itt.) A gázvezeték-építési tapasztalatok alapján a beruházási kockázatok nagy részét végül nem a beruházó magáncégek, hanem az állami szektor fogja viselni. Továbbá a költségeket várhatóan olyan közpénzeket is tartalmazó forrásokból fogják fedezni, mint az Európai Hálózatfinanszírozási Eszköz (CEF), projektkötvények ill. az Európai Újjáépítési és Fejlesztési Bank (EBRD) és az Európai Beruházási Bank (EIB) alapjai. Például az EBRD az azeri gázmező fejlesztésére 2005-ben és idén is adott kölcsönt az orosz Lukoil gázcégnek, és várhatóan még fog is. És akkor még nem is beszéltünk a társadalmi, környezeti kockázatokról, káros hatásokról.

Az EU-Oroszország ’gáz-sakkjátszma’ érdekes pénzügyi tényezője, hogy minden évben az ’EU bankja’ az EIB 1,8 milliárd eurót, az EBRD pedig ugyanennyit dollárban Oroszországnak ad kölcsön (ált. projekt-alapon) gazdaság- és demokrácia-fejlesztésre. Ezeket most mint ütőfigurákat próbálja használni az EU: 'Ha te elzárod a gázcsapot, én elzárom a pénzcsapot'.

Összességében elmondható, hogy a javasolt új, Európán belüli gáz-infrastruktúrák kiépítése nem egyenlő a biztonságosabb gázellátással vagy a nagyobb energiabiztonsággal.

A PCI, azaz közérdekű projektek. Forrás: http://ec.europa.eu/energy/infrastructure/pci/pci_en.htm

ÖTÖDIK SZEMPONT: A gáz mint átmeneti energiaforrás.

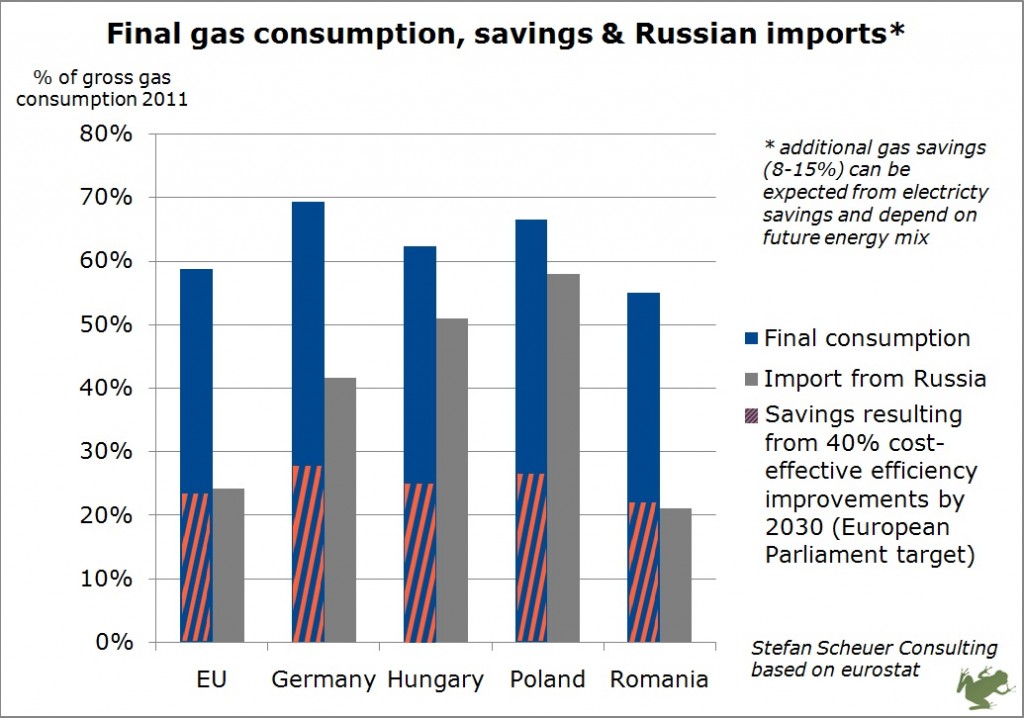

A gázt átmeneti energiaforrásnak tekintik az EU-ban, mivel alacsonyabb az üvegházgáz-kibocsátása, mint a szénnek vagy az olajnak. Jelenleg azonban nincs az EU-nak az utóbbi, legszennyezőbb fosszilis energiaforrások kivezetésére szolgáló stratégiája, de a kibocsátások csökkentésére és az éghajlat védelmére van. Lássuk, hogyan passzol ezekhez az átmenet-stratégiákhoz a gáz! Ha Európa teljesíteni akarja a vállalását, hogy a kritikus 2 C alatt tartja a globális felmelegedést, akkor a szakértők számításai szerint 2050-ig 150 BCM (milliárd köbméter) gázt égethet el – szemben a mai 450 BCM fogyasztással. Vagyis 1/3-ára kellene csökkenteni a gázfelhasználást. Pedig ma az ’energiabiztonságra törekvő’ Európa 200-320 BCM-mel számol.

Ez mit jelent a gázvezeték-tervek szempontjából? 2011-ben 311 BCM gáz érkezett Európába a vezetékeken, és a vezetékek még nem is teljes kapacitással üzemeltek. Ehhez jönnek még az Északi Áramlat és az LNG terminálok befejezett/épülő infrastruktúrái. Összességében 825 BCM gázkapacitás 2020-ra, ami jelentős túlkapacitást jelent (még akkor is, ha Oroszország teljesen elzárja a fehérorosz és ukrán gázcsapot, ami 180 BCM), ráadásul újabb 50 évre bebetonozza a fosszilis energiától való intenzív függésünket (ún. lock-in hatás). Ha a gáz átmeneti szerepét nézzük, vegyük bele, hogy a vezetéken szállítás – pláne ha szivárog is – és a cseppfolyósítás energia-befektetést igényel. Azaz a vezetékben szállított gáz kibocsátása 2-3-szorosa is lehet a helyi gáz kibocsátásának.

A gáznak kiegyensúlyozó szerepe lehet a fluktuáló megújuló energiatermelés mellé kezdetben, de ugyanakkor - a gáztámogatások miatt egyenlőtlenül - versenyez is velük az energiapiacon és a közpénzes beruházások, befektetések terén.

Y tengely: gázfelhasználás, kék: végfogyasztás, szürke: gázimport oroszoktól, csíkos: fel nem használt gáz azaz gázmegtakarítás akkor, ha az Európai parlament által is támogatott költséghatékony, 40%-os energiafogyasztás-csökkentési célszámát megvalósítanák.

Tehát a közeljövőben kemény dilemmákat kell megoldania az EU-nak. A javasolt új, Európán belüli gáz-infrastruktúrák kiépítése sem oldja meg az energiabiztonságot. Európának végig kell gondolnia, hogy átmeneti vagy valódi energiabiztonságot akar-e és ezért mit áldoz be. Ha valódit, akkor el kell kezdenie az energiahatékony, megújulóenergia-alapú gazdaság felé az energia-átmenetet, amiről az előző bejegyzésünkben részletesebben írtunk.

Köszönjük, hogy végigolvastad a posztot, a végén egy érdekes kisfilmet ajánlunk a gázról (angol felirattal):

További olvasnivalók magyarul: Tények és tévhitek: Energiabiztonság , Európa: a palagáz-láz nem indokolt

Források és egyben további olvasnivalók angolul:

http://www.counter-balance.org/no-more-gas/

Why gas is not the answer to EU concerns about its natural gas supply (Food and Water Europe)

The price of gas for Europe (Both Ends)

No public money for mega-gas pipelines projects (Bankwatch)

Nemzetközi (Euractiv.com, Euobserver, FT.com) és hazai online újságcikkek és blogok a témában

Kövess minket a

Kövess minket a  Olvass minket a

Olvass minket a